近日,桂林市纪委监委一则关于违反中央八项规定精神典型问题的通报,将桂林银行原党委书记、董事长吴东的违纪违法行为公之于众。通报显示,2019年至2025年间,吴东存在违规收受礼品礼金、接受“一桌餐”宴请、长期借用企业车辆、安排下属套取公款购酒等多项违纪行为。

胜马财经注意到,这一事件并非孤立,其背后折射出的,是桂林银行长期存在的公司治理漏洞已逐步传导至经营层面,根据该行近期披露的2025年半年报显示,并表口径下,该行资产质量相关指标持续下滑、核心一级资本充足率逼近市场安全边际。作为区域性城商行的代表之一,桂林银行当前面临的治理与经营双重问题,为行业转型期的风险防控敲响了警钟。

前董事长吴东现“通报”

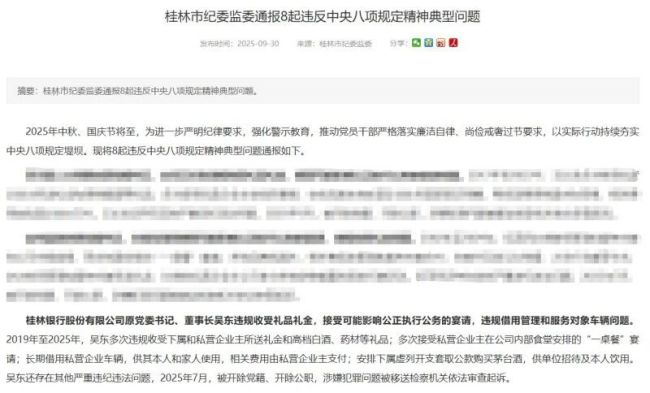

9月30日,桂林市纪委监委通报的8起违反中央八项规定精神典型问题中,桂林银行原党委书记、董事长吴东的违纪违法行为细节被曝光。经查明,2019年至2025年,吴东多次违规收受下属和私营企业主所送礼金及高档白酒、药材等礼品;多次接受私营企业主在公司内部食堂安排的“一桌餐”宴请;长期借用私营企业车辆供本人及家人使用,相关费用由企业主埋单;甚至安排下属虚列开支套取公款购买茅台酒,用于单位招待及个人饮用等。

吴东此番因违规被监管通报并非毫无端倪,今年4月,桂林银行曾在2024年年报中披露,该行董事长吴东已于届中辞任,任期截止于2025年4月,吴东的突然辞任曾引发外界关注。桂林市六届人大常委会第二十六次会议召开,会议决定罢免吴东的自治区十四届人大代表职务,报自治区人大常委会备案、公告,也进一步为吴东的出事释放了信号。

据公开资料显示,吴东现年53岁,1995年从中国人民大学人力资源管理专业毕业,此后先后在人民银行广西区分行、南宁中心支行,广西银监局,兴业银行南宁分行,桂林市商业银行(桂林银行前身)等单位任职。2012年,吴东出任桂林银行副行长;2019年,升任桂林银行党委书记、董事长、行长;2021年,出任桂林银行党委书记、董事长,直至卸任。

某种角度来看,吴东的“落马”并非孤立事件,其背后是桂林银行公司治理的历史难题。作为地方城商行,桂林银行股权结构相对分散,地方国资、民营企业、自然人股东交织,治理机制本就存在先天不足。

更值得警惕的是,吴东的违纪违法行为长期未被及时发现和制止,反映出该行内部监督体系的漏洞。监事会、内审部门对“一把手”的监督形同虚设,外部审计也未能穿透其利益输送的迷雾。这种治理失范直接影响了银行的经营决策,为后续资产质量下滑、资本消耗埋下隐患。

资产质量持续承压

公开资料显示,桂林银行成立于1997年,前身为桂林市商业银行,历经多次改制,现为具有独立法人资格的国有控股银行,财报显示,截至2025年6月末,桂林银行并表资产总额达5942.54亿元,各项存款余额4055.29亿元,各项贷款余额3777.58亿元。

胜马财经注意到,从2025年半年度报告的监管指标来看,桂林银行的资产质量明显承压。并表口径下,2025年6月末不良贷款率达1.87%,较2024年末的1.74%上升0.13个百分点,较2023年末的1.65%上升0.22个百分点,不良贷款率连续三年攀升。

与之对应的是拨备覆盖率的持续下滑,2025年6月末拨备覆盖率为130.88%,较2024年末的131.76%下降0.88个百分点,2023年末该指标为146.65%,两年内下降超15个百分点。

拨备覆盖率是衡量银行风险抵御能力的关键指标,桂林银行该指标的下滑,意味着其核销不良贷款、缓冲资产损失的能力在减弱。尽管拨贷比从2024年末的2.29%升至2.44%,但这一变化难以抵消不良贷款率上升和拨备覆盖率下降带来的影响。

资产质量下滑的背后,某种程度上反映桂林银行信贷管理的粗放与风控体系的薄弱。根据中诚信国际发布的桂林银行股份有限公司年度跟踪评级报告显示,截2024年末,该行不良贷款余额及不良率较年初均有所上升;因重组类贷款增加影响,该行关注类贷款占比亦呈上升态势。

核心资本充足率连降

资本是银行抵御风险的最后一道防线,而桂林银行的核心资本充足水平出现持续下降。根据桂林银行2025年半年报显示,2025年6月末核心一级资本充足率为8.63%,较2024年末的8.74%下降0.11个百分点,2023年末为8.82%,连续三年下降且直逼监管警戒线。

尽管一级资本充足率和资本充足率略有上升,但核心一级资本充足率的下滑是更关键的信号,因为核心一级资本是银行最优质、最稳定的资本来源,其不足将直接限制银行的信贷扩张能力和风险抵御能力。

中诚信国际上述评级报告中亦表示,桂林银行主要通过利润留存、发行资本补充债券和增资扩股等方式补充资本。2024年以来,随着业务发展持续消耗资本,该行核心一级资本充足率及资本充足率均较年初有所下降,未来仍需关注业务规模扩张和资产质量变化对资本充足水平的影响。

桂林银行的现状是多重因素叠加的结果,公司治理失效导致的内部腐败,信贷管理粗放引发的资产质量下滑,盈利不足带来的资本补充乏力。这不仅仅是桂林银行一家的问题,也是部分区域性银行在经济转型、行业竞争加剧背景下的缩影。

胜马财经认为,对于桂林银行而言,破局之路在于重塑公司治理体系,强化内部监督与外部审计的联动,彻底清除腐败滋生的土壤;同时,加大不良资产处置力度,优化信贷结构,提升资产质量的韧性。此外,探索多元化的资本补充渠道,缓解资本充足率不足的压力。唯有如此,才能在行业变革中实现可持续发展,真正成为服务地方实体经济的金融主力军。

(责任编辑:zx0600)